*本ページにはプロモーションが含まれています

遺族基礎年金と遺族厚生年金の違いとは?条件・金額・申請方法を徹底比較

*本ページにはプロモーションが含まれています

*本ページにはプロモーションが含まれています

「もしものとき、遺族年金は家族を守る大切な制度です。」そう聞いても、「遺族基礎年金と遺族厚生年金の違いがわかりにくい」という声は多くあります。

遺族年金の事全く勉強していなかったのでわからない

そもそも何が違う?

実はこの2つ、受け取れる条件や金額、対象者が大きく異なります。

本記事では、年金制度の仕組みをわかりやすく解説し、いざという時に困らないための基礎知識をお伝えします。

遺族年金とは?基本の仕組みを理解しよう

遺族年金とは、家族の大黒柱が亡くなった際に、残された遺族の生活を支えるための公的年金制度です。

遺族が経済的に困窮しないようにするための「社会保障の柱」の一つであり、誰にでも関係する可能性のある制度といえます。

そもそも遺族年金とは何か

遺族年金は、亡くなった方が国民年金や厚生年金などに加入していた場合に、その保険料をもとに遺族へ年金が支給される仕組みです。

つまり、本人が支払っていた年金保険料が“家族の生活を守る保険”として働くのです。

支給される金額や対象は、加入していた年金制度の種類や家族構成によって異なります。

遺族基礎年金と遺族厚生年金の位置づけ

遺族年金には「遺族基礎年金」と「遺族厚生年金」の2種類があります。

前者は国民年金に基づく制度で、主に子どものいる配偶者や子どもが対象です。

後者は厚生年金加入者が亡くなった場合に支給され、主に配偶者や子ども、場合によっては両親も対象となります。

どんな場合に受け取れるのか

遺族年金は、被保険者が一定の保険料納付要件を満たしている場合に支給されます。

たとえば、死亡時点で年金に加入していた、または一定期間保険料を納めていたことが条件です。

支給には申請が必要で、自動的に受け取れるものではありません。

早めに制度を理解し、備えておくことが大切です。

遺族基礎年金の内容と受給条件

遺族基礎年金は、国民年金に加入していた方が亡くなったときに、その遺族へ支給される年金です。

主に「18歳未満(または高校卒業まで)の子どもを養っている配偶者」や「子ども本人」が対象で、生活の基盤を守るための制度です。

老後の年金とは異なり、“残された家族を支える年金”としての役割を持っています。

支給対象者(配偶者・子ども)

遺族基礎年金を受け取れるのは、亡くなった方に生計を維持されていた「子のある配偶者」または「子ども」です。

ここでいう子どもとは、18歳到達年度の末日(3月31日)までの子、または20歳未満で一定の障害状態にある子を指します。

なお、子どもがいない配偶者や親は原則として対象外です。

支給金額の目安と計算方法

支給額は全国一律で、令和6年度(2024年度)では【年額78万100円+子の加算】です。

子の加算は、第1子・第2子が各22万4,900円、第3子以降は1人につき7万4,900円となります。

たとえば、子どもが2人いる場合、支給額は年額約122万円程度です。

支給期間と注意すべきポイント

支給は、対象となる子どもが18歳年度末を迎えるまで(または障害がある場合は20歳未満まで)続きます。

ただし、再婚などにより配偶者が「子のある配偶者」でなくなった場合は、支給が停止されます。

手続きには死亡届出や戸籍謄本などが必要で、申請しないと受給できない点にも注意が必要です。

遺族厚生年金の内容と受給条件

遺族厚生年金は、厚生年金に加入していた方が亡くなった場合に、その遺族へ支給される年金です。

会社員や公務員など、厚生年金に加入していた人が対象で、国民年金のみの方とは区別されます。

遺族基礎年金よりも支給範囲が広く、子どもがいない配偶者にも支給される点が大きな特徴です。

対象となる遺族の範囲

受給できるのは、亡くなった方に生計を維持されていた「配偶者」「子」「父母」「孫」「祖父母」の順に優先されます。

特に配偶者のうち、妻は年齢にかかわらず受給対象ですが、夫が受給する場合は「55歳以上であること」などの条件が必要です。

また、内縁関係であっても生計維持が確認できれば、受給できる場合もあります。

支給金額と計算の仕組み

支給額は、亡くなった方が受け取るはずだった厚生年金の報酬比例部分の「4分の3」に相当します。

たとえば、被保険者期間が長く収入が高かった場合は、その分だけ支給額も多くなります。

また、遺族基礎年金と併給できるケースもあり、特に子のある配偶者は2つの年金を同時に受け取ることが可能です。

再婚や年齢による支給停止の条件

妻が遺族厚生年金を受給中に再婚した場合、その時点で支給は停止されます。

また、夫の場合は60歳になるまでは支給が開始されず、途中で再婚した場合は同様に停止されます。

さらに、子どもや孫が受給している場合は、18歳年度末を過ぎると支給が終了します。

これらの条件を理解しておくことで、将来的な生活設計にも役立ちます。

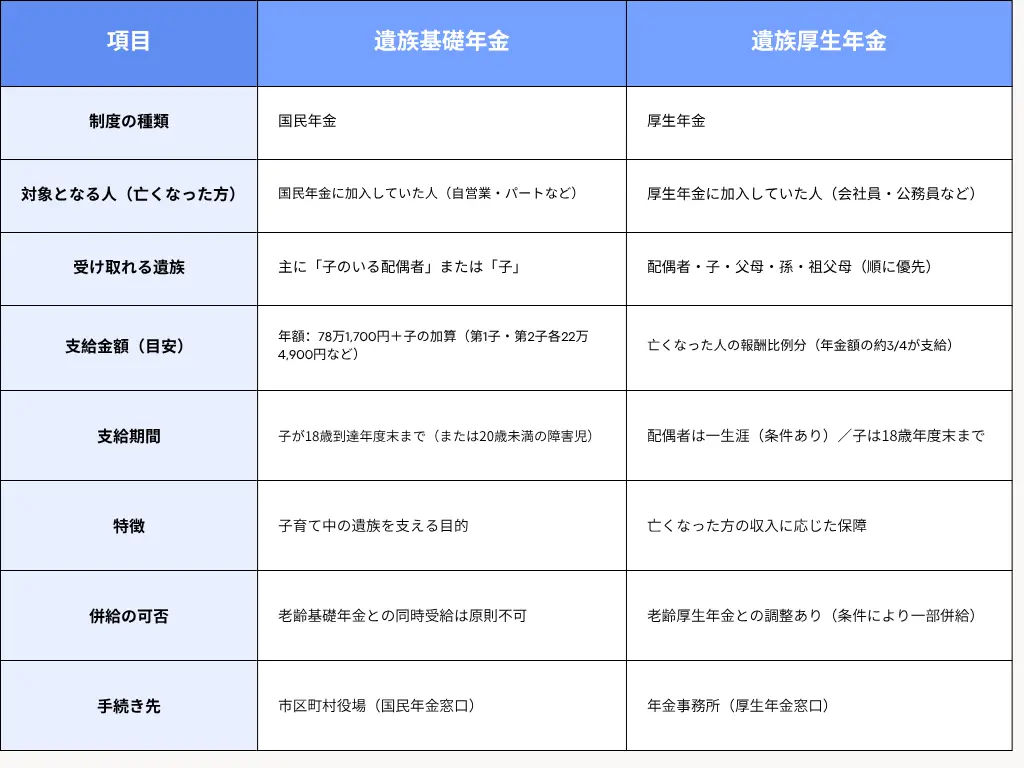

遺族基礎年金と遺族厚生年金の違い

制度の目的と加入制度の違い

遺族基礎年金と遺族厚生年金は、どちらも一家の生計を支える人が死亡した場合に、残された遺族の生活を支えるための制度ですが、目的と加入対象が異なります。

遺族基礎年金は「国民年金」に加入していた人が対象で、日本に住む20歳から60歳までの全ての人に関係する、最低限の生活保障を目的とした制度です。

一方、遺族厚生年金は「厚生年金」に加入していた会社員や公務員などに適用され、より賃金に応じた保障を行う制度です。

したがって、遺族基礎年金は国民全体の共通制度、遺族厚生年金は給与所得者に対する追加保障という位置づけになります。

対象者・支給金額・支給期間の比較表

遺族基礎年金は主に「18歳未満の子どもがいる配偶者」または「子ども」が対象であり、子のいない配偶者だけでは受け取れない点が特徴です。

支給金額は定額で、子どもの人数に応じて加算されます。

一方、遺族厚生年金は、亡くなった方が厚生年金に加入していた期間や報酬に基づいて金額が変わり、配偶者のみでも受給できます。

また、支給期間についても違いがあり、遺族基礎年金は子どもが一定年齢に達するまで、遺族厚生年金は配偶者の年齢や再婚状況によって継続支給されるか判断されます。

共働き世帯・専業主婦世帯での違い

共働き世帯では、夫婦双方が厚生年金に加入しているケースが多く、万一の際は両方から遺族厚生年金を受け取れる可能性があるため、保障が手厚くなります。

反対に、専業主婦世帯の場合は、夫が厚生年金加入であれば妻が遺族厚生年金の対象になりますが、夫が国民年金のみの場合、遺族基礎年金しか支給されず、子どもがいないと妻は受給できません。

このため、家庭の働き方により遺族年金の受給可能性や金額に大きな差が生じます。

家族構成と就労状況に応じて、万が一の備えを検討することが重要です。

受け取るための手続きと申請方法

申請先(年金事務所・市区町村役場)

遺族年金を受け取るには、必ず本人または代理人による申請手続きが必要です。

申請先は、亡くなった方が加入していた年金制度によって異なります。

国民年金に加入していた場合は、市区町村役場の年金窓口へ、厚生年金に加入していた場合は最寄りの年金事務所へ申請します。

なお、共済組合に加入していた方は、それぞれの共済組合が窓口となります。

いずれの場合も、死亡届を提出しただけでは自動的に支給されないため、必ず別途申請が必要です。

必要書類と申請の流れ

申請には、年金手帳または基礎年金番号通知書、死亡診断書(または死亡届受理証明書)、戸籍謄本、住民票、受取口座の通帳、そして申請者の本人確認書類が必要です。

年金事務所または役場で申請書を受け取り、必要事項を記入して書類を添付し提出します。

提出後、内容確認や審査を経て、おおよそ1〜2か月ほどで支給決定通知書が届きます。

申請時の注意点(期限・書類不備など)

遺族年金の申請には「時効」があり、原則として死亡日の翌日から5年以内に手続きしないと受給権が消滅します。

また、書類不備や添付漏れがあると手続きが遅れることが多いため、提出前に年金事務所で内容を確認してもらうと安心です。

早めの相談・準備が、スムーズな受給につながります。

知っておきたい併給・遺族厚生年金の特例

中高齢寡婦加算・経過的寡婦加算とは

遺族厚生年金には、一定の条件を満たすと「中高齢寡婦加算」や「経過的寡婦加算」が上乗せされる特例があります。

中高齢寡婦加算は、夫を亡くした妻が40歳以上65歳未満で、子どもがいない、または子の遺族基礎年金が終了した場合に支給されます。

経過的寡婦加算は、昭和31年4月1日以前に生まれた女性で、老齢基礎年金との調整を受ける人が対象です。

これらの加算により、生活の安定を一定期間サポートする仕組みとなっています。

老齢年金との併給ルール

遺族厚生年金と老齢年金は、原則として同時に全額を受け取ることはできません。

ただし、どちらか一方、または一部を選択して受け取ることが可能です。

たとえば、自身の老齢厚生年金と亡くなった配偶者の遺族厚生年金のうち有利な方を選ぶケースが多く見られます。

この選択は年齢や受給金額によって異なるため、慎重な判断が必要です。

損をしないための年金相談の活用法

年金制度は複雑で、個々の状況によって受け取れる金額や併給の可否が変わります。

そのため、年金事務所や専門の社会保険労務士への相談を活用することが大切です。

無料相談を利用すれば、最も有利な受給方法をアドバイスしてもらえます。

知識を得て、損をしない年金の受け取り方を選びましょう。

まとめ|知っておくだけで“損を防げる”遺族年金知識

早めの理解と準備が家族を守る

遺族年金は、遺された家族の生活を支える大切な制度です。

しかし、「複雑そう」「自分には関係ない」と後回しにしてしまう人も少なくありません。

いざという時に慌てないためには、元気なうちから制度の仕組みや受給条件を理解しておくことが重要です。

特に、夫婦で働く共働き世帯や再婚家庭などは、受給額や併給ルールが異なる場合があるため、早めに確認しておくことで将来的な損失を防ぐことができます。

知っておくことが、家族を守る第一歩なのです。

不安がある場合は専門機関への相談を

遺族年金は、人によって受け取れる金額や期間が変わるため、誤解や思い込みで判断すると損をすることもあります。

不明点がある場合は、年金事務所や社会保険労務士などの専門機関に相談することをおすすめします。

無料で相談できる窓口も多く、状況に応じた最適なアドバイスを受けられます。

制度を正しく理解し、早めに備えることで、家族の安心と生活の安定につながります。

遺族年金は“知っているかどうか”で差がつく制度なのです。

遺族基礎年金と遺族厚生年金の違いFAQ(よくある質問)

なっとくのお墓探しは資料請求から